В основе арбитражной торговли лежит концепция неэффективности рынка, которая гласит, что невозможно в один и тот же момент времени учесть всю информацию об активе и отразить ее в его стоимости. Такая неопределенность приводит к тому, что на разных рынках устанавливается различная ценовая оценка одних и тех же активов.

Обычно акция одной и той же компании торгуется по одинаковой цене на различных биржах, например, Apple на Нью-Йоркской бирже и Санкт-Петербургской бирже. Однако иногда ценовые котировки расходятся, и инвестор может получить прибыль за счет этого ценового разрыва.

— Что такое арбитраж?

— Структура арбитража

— Межбиржевой арбитраж

— Арбитраж спот-фьючерс или кэш-энд-керри

— Процентный арбитраж или кэрри-трейд

— Валютный арбитраж

-Арбитраж на взаимосвязанных активах

— Пример арбитражной торговли

— Общие рекомендации по выбору активов для арбитражной торговли

— Минусы арбитражной торговли

Что такое арбитраж?

Арбитраж (от фр. arbitrage — справедливое решение) — торговая стратегия, основанная на извлечении прибыли из ценовых различий на один и тот же актив или тесно связанные между собой инструменты.

По сути, это поиск неэффективностей в ценообразовании. Если в одном месте товар стоит 10 рублей, а в другом — 15 рублей, арбитражер покупает его дешево и продает дорого. Развитие технологий позволило совершать такие операции за доли секунды, получая практически безрисковую прибыль.

Например, на бирже CME в Чикаго нефть торгуется по $100 за баррель, а на бирже ICE в Лондоне — по $100,01. Купив 100 контрактов в Чикаго и продав их сразу в Лондоне, можно заработать $1. В процентном отношении от капитала прибыль небольшая, но риск минимален. Арбитражеры зарабатывают, постоянно находя такие возможности и совершая максимум сделок.

Сегодня этим занимаются компании-маркет-мейкеры и фирмы, использующие высокочастотные торговые алгоритмы (HFT). Ценовые различия существуют миллисекунды, и в это время HFT-трейдеры конкурируют, стремясь быстрее исполнить сделку. Для розничных инвесторов на этом рынке места нет.

Однако есть и другие возможности для арбитража, в том числе доступные обычному инвестору.

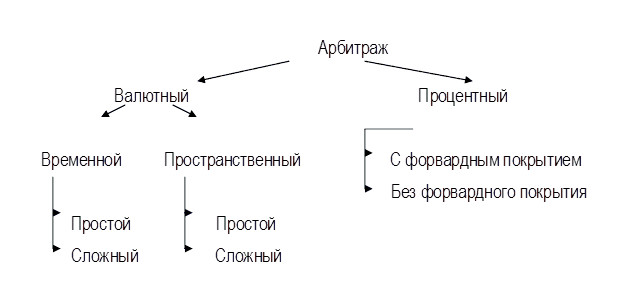

Структура арбитража

Существуют две основные арбитражные стратегии:

1. Валютный арбитраж — извлечение прибыли из разницы валютных котировок. Он бывает:

- Временной — купля/продажа активов на одной торговой площадке, но в разное время.

- Пространственный — совершение сделок на разных площадках одновременно.

Оба вида делятся на простую стратегию (с валютными парами) и сложную (с большим количеством инструментов и расчетом расхождений между валютными курсами).

2. Процентный арбитраж — покупка актива под низкий процент и продажа под более высокий. Например, трейдер берет заем в иностранном банке под низкую ставку и использует средства в стране с более высокими ставками. Он подразделяется на:

- С форвардным покрытием — покупка акций/валюты с последующим размещением на депозите и продажей. Высокий риск.

- Без форвардного покрытия — частичная продажа с размещением остатка на депозите.

Это вид арбитражных сделок, при котором один и тот же актив обращается на разных биржах, где цены на него могут отличаться в зависимости от различных факторов. Это один из наиболее понятных видов арбитража.

К примеру, в первой половине февраля 2022 года одна акция Сбербанка на Московской бирже (MOEX) стоила 261 рубль. В то же время на Лондонской фондовой бирже (LSE) можно было купить депозитарные расписки (АДР) Сбербанка — одна расписка соответствовала четырем акциям компании. Расписки давали право на акции по цене 13,9 доллара за штуку при курсе 77,13 рубля, то есть одна акция выходила по цене 268 рублей. Разница в 7 рублей между двумя биржами открывала потенциальную доходность 2,6%.

Арбитраж спот-фьючерс или кэш-энд-керри

Это арбитражная стратегия, при которой трейдер открывает длинную позицию по определенному активу, например, обыкновенной акции или товару, и одновременно продает фьючерсный контракт на тот же актив. Трейдер стремится извлечь выгоду из неэффективности ценообразования на спотовом и фьючерсном рынках. Для выгодной арбитражной сделки фьючерсный контракт должен торговаться дороже базового актива.

Например, если акции компании торгуются по $100, а цена месячного фьючерса на эти акции — $104, трейдер может купить акции за $100 и одновременно продать фьючерс за $104. Затем он будет держать акции до истечения фьючерса и поставит их по контракту. Это принесет ему безрисковую прибыль в $4 ($104 — $100).

Риск арбитража спот-фьючерс в том, что если стоимость базового актива неожиданно вырастет выше фьючерса, трейдер фактически будет закрывать обязательства по фьючерсу с убытком.

Процентный арбитраж или кэрри-трейд

Это арбитражная стратегия, при которой трейдер занимает средства под низкий процент, а затем инвестирует их в активы, обеспечивающие более высокую доходность. Часто процентный арбитраж заключается в займе валюты с низкой процентной ставкой и конвертации заемных средств в другую валюту с более высокой ставкой. Потенциальную прибыль трейдер может использовать для покупки ценных бумаг и других активов.

Популярными примерами процентного арбитража с иностранными валютами являются торговля австралийским долларом и японской иеной или новозеландским долларом и японской иеной из-за большого спреда процентных ставок. Трейдер может брать займы в японских иенах практически под 0%, а затем покупать новозеландские или австралийские доллары и зарабатывать 5,50% и 4,1% соответственно по действующим ставкам без учета комиссий.

Для стимулирования экономического роста и борьбы с дефляцией правительство Японии использует отрицательные процентные ставки в качестве инструмента денежно-кредитной политики. Банк Японии ввел политику отрицательных ставок в январе 2016 года.

Валютный арбитраж

Это ситуация, когда трейдер совершает сделки, используя различия в спредах, которые брокеры предлагают для определенной валютной пары. Спред — это разница между ценами спроса и предложения на валюту. Различия в спредах для одной валютной пары у разных брокеров означают разницу в ценах спроса и предложения. В процессе валютного арбитража трейдер одновременно покупает и продает валютные пары у разных брокеров и получает прибыль за счет разницы в курсах.

Например, допустим, курс EUR/USD на рынке А составляет 1,1015/20, а на рынке Б — 1,1025/30. Это значит, что на рынке А один евро можно купить за $1,1020, а на рынке Б один евро можно продать за $1,1025. Арбитражный трейдер, заметив это ценовое несоответствие, может либо с использованием кредитного плеча, либо за собственные средства купить евро на рынке А по $1,1020, а затем продать ту же сумму евро на рынке Б по $1,1025.

С развитием технологий ценовые разрывы обычно не сохраняются долго. Цены на рынках меняются быстро, поэтому арбитраж становится сложной и рискованной стратегией.

Арбитраж на взаимосвязанных активах

Это стратегия, основанная на предположении, что однотипные активы обычно движутся в одном направлении — если один из них дешевеет или дорожает, то цена второго следует за ним. Такая динамика потенциально может наблюдаться в случае со следующими видами активов:

— Обыкновенные и привилегированные акции одной компании.

— Акции компаний, производящих/устанавливающих цены на определенное сырье.

— Облигации с идентичным уровнем кредитного качества.

Когда трейдер замечает, что один из взаимосвязанных активов начинает расти в цене, он может ожидать скорого повторения этого тренда вторым активом. Тогда он покупает второй актив и зарабатывает на разнице между ценами покупки и продажи. Однако арбитраж на взаимосвязанных активах очень рискован — вопреки ожиданиям, цена определенного актива может не измениться или пойти в противоположном направлении.

Пример арбитражной торговли

Допустим, акции компании торгуются на Лондонской фондовой бирже по цене £10 за штуку. Однако на Нью-Йоркской бирже их стоимость составляет £11 за акцию. В этом случае вы можете купить более дешевые акции в Лондоне и сразу продать их в Нью-Йорке, получив немедленную прибыль. Вы сможете продолжать так делать, пока цены на активы остаются на текущих уровнях. Расчет прибыли от арбитража здесь прост — это £1 с каждой акции.

Следует отметить, что профессиональные трейдеры часто используют специальные технологии для раннего выявления арбитражных возможностей. Это затрудняет применение такой стратегии новичками, так как эти технологии, скорее всего, успевают найти и реализовать арбитражные ситуации раньше.

Кроме того, важны операционные издержки. При совершении сделок могут взиматься комиссии. В случае арбитражной торговли, где потенциальная прибыль и так невелика, такие комиссии могут существенно сократить доход или свести его к нулю.

Помните: любая возможность заработать может также принести убытки.

Общие рекомендации по выбору активов для арбитражной торговли

Общие риски арбитражных стратегий существенно возрастают при неправильном выборе активов. Чтобы этого избежать, для работы следует выбирать финансовые инструменты, соответствующие следующим критериям:

1. Высокая ликвидность. Необходимо иметь возможность совершать покупку или продажу активов в любой момент с минимальными задержками и комиссиями.

2. Доступность коротких продаж. Поскольку при арбитраже могут потребоваться маржинальные продажи, обязательно наличие возможности выполнять такие операции (в том числе для неквалифицированных инвесторов после прохождения тестирования).

3. Высокая волатильность. Именно волатильность создает моменты неэффективности рынков, используемые в арбитраже. Кроме того, сделки с высоковолатильными активами обычно дают большую доходность, позволяющую оставаться в прибыли после уплаты комиссий.

Минусы арбитражной торговли

Арбитражем стоит заниматься опытным трейдерам, хорошо разбирающимся в устройстве фондового рынка и готовым уделять инвестициям значительную часть своего времени. Это связано с тем, что каждая арбитражная стратегия основана на одновременных операциях. Даже небольшая задержка в совершении сделки на несколько минут или секунд может привести к потере как потенциального дохода, так и вложенных средств.

Кроме того, арбитраж базируется на предположениях о будущем движении цены актива. Поэтому для успешных арбитражных сделок необходим глубокий анализ рыночной ситуации, применение технического анализа и отслеживание котировок в реальном времени. Это предполагает высокий уровень рисков, так как невозможно заранее с полной уверенностью спрогнозировать рост или падение цены актива.

Серьёзный трейдинг - blog-forex.org